どうやったら税金をあまりかけず子どもたちにお金を残すことができるのかな? 相続のこと、そろそろ考えなければいけないけれど、難しくてよく分からない。そんなお話を、ご家族でされたことがある方も多いのではないでしょうか。

「贈与」や「相続」の制度を皆さんが難しく考えてしまうのは、税金の問題が絡んでくるからです。

今回の記事では、生きているうちに「生前贈与」をした場合、いくらぐらい税金がかかってくるのかについて解説します。いきなり制度を完璧に理解しようとすると難しいので、この記事につきましては、ざっくりとした概要を掴むイメージで読んでみてくださいね。

「贈与」と「相続」の違いって?

贈与って?

財産を持っている人(贈与者)が生きている間に、相手(受贈者)に財産を与えること。

相続って?

財産を持っている人(被相続人)が亡くなることで、財産を相手(相続人)に引き継ぐこと。

例えば、おじいさんが孫に財産をあげたいと思った場合、おじいさんが生きている間に財産をあげると「贈与」、亡くなってから財産を引き継ぐと「相続」になり、それぞれ「贈与税」「相続税」という税金がかかってきます。

贈与税っていくらかかるの?

基本的には、財産を持っている人(贈与者)が相手(受贈者)に1年間で110万円を超える財産を与えた場合には、税金がかかってきます。

ただし、贈与額の何%を税金で払わなければいけないかについては、贈与者と受贈者の「関係性」によって変わります。

ここでは「暦年課税制度」を利用した場合の計算方法についてご紹介します。

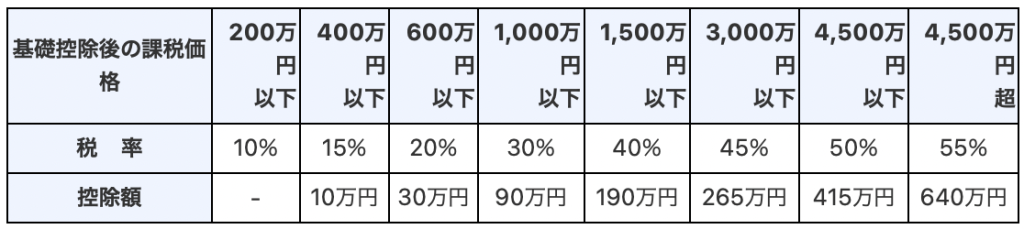

特例贈与財産用

財産を受け取る18歳以上の人(受贈者)が、直系尊属(父母や祖父母など)から贈与で財産を受け取る時に使用する計算表です。

引用:国税庁 https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4408.htm

例えばおじいさんが、孫(20歳)のため500万円の贈与をしたいと考えた時、贈与税は次のような計算式になります。

5,000,000円−1,100,000円(基礎控除)=3,900,000円

3,900,000円×15%−100,000円(控除額)=485,000円

ということで、贈与税は48万5千円となります。

一般贈与財産用

上記「特例贈与財産用」に該当しない場合に使用する贈与税の計算表です。夫婦間、兄弟間などでの贈与が該当します。

引用:国税庁 https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4408.htm

例えば兄が弟のため500万円の贈与をしたいと考えた時、贈与税は次のような計算式になります。

5,000,000円−1,100,000円(基礎控除)=3,900,000円

3,900,000円×20%−250,000円(控除額)=530,000円

ということで、贈与税は53万円となります。

この結果を見て分かるとおり、同じ額を贈与したとしても、直系尊属から贈与を受ける場合は少しだけ税率が低く設定されているため、贈与税は安くなります。

夫婦間での贈与でも税金はかかるの?

結論から申し上げますと、贈与税がかかる場合はあります。ですが夫婦間のお金のやり取りで、いちいち税金がかかっていては大変ですよね。

そこで国税庁では、贈与税がかからない財産を次のようにまとめています。

参考:国税庁 https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4405.htm

「生活費や教育費に充てるために取得した財産」については贈与税がかかりません。ただし、110万円を超えるような高額のプレゼントを贈ったり、明らかな嗜好品を購入するためのお金の受け渡しがあったりすると贈与とみなされる可能性がありますので、注意してくださいね。

贈与税の金額を計算されてみて、皆さんどう感じましたか? 意外と金額が大きくて驚いた方も多いのではないでしょうか。

贈与を受けた時に、思った以上に税金が高くて困ってしまった・・・なんてことにならないよう、税金の仕組みについてざっくりと理解しておきましょう。

以上、ゆるりがご案内しました。

コメント