「会社に属していないけれど、将来ちゃんと年金ってもらえるの?」

「国民年金だけじゃ、老後の生活費が心配だなぁ」

それもそのはず。会社員とフリーランスでは、年金制度に大きな違いがあるんです!

ということで今回は、「国民年金の実際の受給額」「老後に必要なお金の目安」「じぶん年金の作り方」など、フリーランスとして働く方からご相談いただくお悩みについて、一緒に考えてみたいと思います。

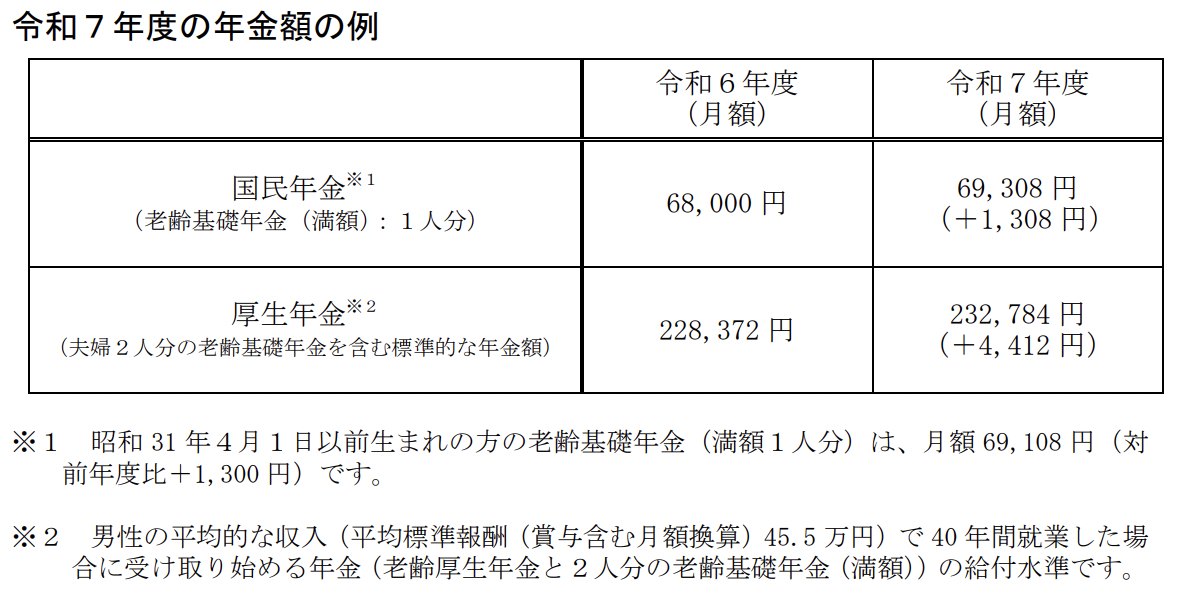

老後受給できる年金額は?

フリーランスの場合、加入するのは「国民年金」となります。

その場合、受給できる老齢基礎年金は満額で月額69,308円(令和7年度)です。

参考:厚生労働省 https://www.mhlw.go.jp/content/12502000/001383981.pdf

将来の支出額は?

総務省の「家計調査」によると、標準的な65歳夫婦の生活費は1ヶ月約22万円になります。ちなみに、1人暮らしの場合は約13万円です。

ただし、これはあくまで持ち家の場合のお話です。賃貸の場合、お住まいの地域や間取りによって異なりますが、5万円から10万円ほど賃貸料が上乗せとなります。

フリーランスの老後資金対策は?

会社員の方は厚生年金や退職金があり、国民年金と生活費の不足分を補うこともできますが、フリーランスの方にはそれがありません。

つまり自分で年金を準備する・・・いわゆる「じぶん年金」をつくる必要があるわけです!

じぶん年金①iDeCo(イデコ)

自分で積み立てて、60歳以降に受け取る私的年金です。

掛金は全額所得控除になるので、節税しながら老後資金を増やせます。

- 月5,000円から始められる

- 運用次第では増やすことも可能

- 引き出しは60歳までできない点に注意

「節税しながら将来に備えたい!」という方にぴったりです。

じぶん年金②つみたてNISA

投資による資産形成制度です。NISA口座で購入した投資信託などの利益に税金がかからないのが魅力です。

- 年間投資上限は120万円(新NISA)

- 長期・積立・分散投資が基本

- 少額から始められるので初心者向け

20年後、30年後を見据えて、コツコツ積み立てていくのがおすすめです。

過去記事:「老後資金はこれで安心! 積立NISAで老後資金を貯めるには、毎月いくらの積立が必要?」

じぶん年金③国民年金基金・付加年金

国民年金だけでは不安だという方向けに、「上乗せ年金」が用意されています。

- 国民年金基金:将来の年金額を増やす制度(終身年金あり)

- 付加年金:月400円追加するだけで、将来年金が増えるお得制度

特に「付加年金」は2年で元が取れると言われるほどコスパが良いので要チェックです。

過去記事:「付加年金」と「国民年金基金」、結局どちらを選べばいいの?

フリーランスの老後資金対策は、誰かがやってくれるものではありません。しかし裏を返せば「自分で自由に選んで準備できる」ということでもあります。

小さな一歩でOKです。月1万円の積立でも、10年後・20年後には大きな安心感につながります。

未来の自分が、「準備してくれてありがとう」と思えるように、今日からできることを、少しずつ始めていきましょう!

以上、ゆるりがご案内しました。

コメント