「会社から、子どもや配偶者を扶養に入れるか聞かれたけれど、そもそも扶養ってなに?」「妻を扶養に入れて健康保険証を作りたいのに、人事担当といまいち話が噛み合わない」

実は皆さんがよく使う扶養という言葉には、大きく分けて2つの種類あります。それが、「税制上」の扶養と、「社会保険上」の扶養です。この2種類の違いを知らないまま手続きを進めてしまうと、税金が高いままだったり、お子さんが健康保険制度を利用できない・・・といった問題が発生する可能性も。

今回の記事では、「税制上」の扶養と「社会保険上」の扶養の意味の違いや、扶養対象者、扶養に入るとどうなるのかについて解説します!

一般的な扶養って?

一般的には、家族を経済的に支えている状態を指します。

分かりやすく言えば、収入の少ない配偶者や両親、お子さんなどを養っている状態をいいます。

税制上の扶養って?

税制上の「扶養」は、所得税や住民税を少なくすることができる制度です。

会社員の皆さんでしたら、給与明細を見たときに「所得税」や「住民税」の欄があり、給与から税金が控除されているかと思いますが、その控除額を減らすことができるのが、税制上の扶養です。ざっくり言うと「養っている家族がいるなら税金を少し減らしてあげましょう」という意味ですね。

税制上での扶養対象者は?

まずは扶養親族についてです。税制上の扶養親族とは、その年の年末(12月31日)時点で次のすべての条件を満たす人を指します。国税庁による扶養親族の要件をまとめると、以下のとおりです。

- 配偶者以外の親族(6親等内の血族および3親等内の姻族)または都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

- 納税者と生計を一にしていること。

- 年間の合計所得金額が58万円以下(令和7年12月1日施行)であること。

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと。

参照:国税庁

ここからが大切なのですが、税制上の扶養親族の場合、全員分の税金を少なくすることができるわけではありません。扶養親族の中で、税金を控除できる対象者については「控除対象扶養親族」と呼ばれます。

控除対象扶養親族となるのは、扶養親族のうち、その年12月31日現在の年齢が16歳以上の人をいいます。

つまり、16歳未満の扶養親族は「扶養親族」ではありますが、税金の計算上の「控除対象扶養親族」には含まれないため、扶養控除を受けることができないんです。

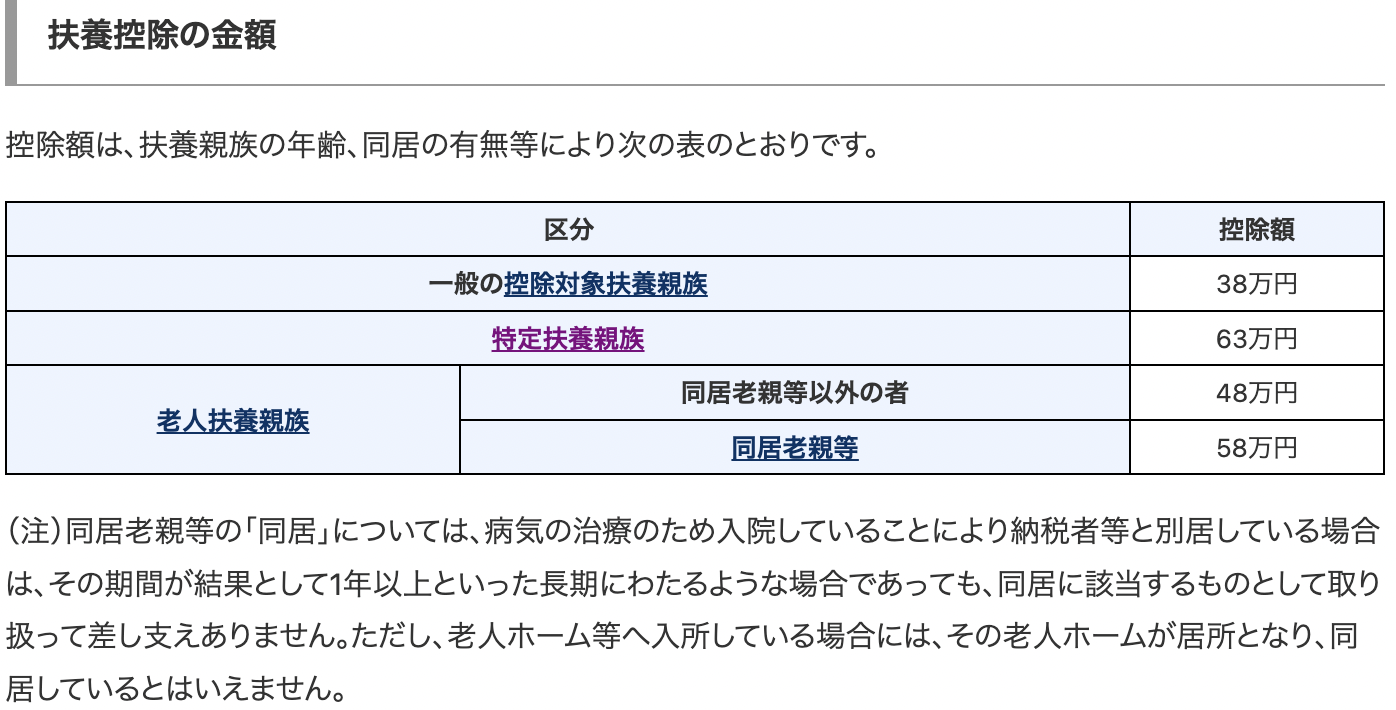

税制上の扶養控除額は?

扶養控除額は以下のとおりです。

- 一般の控除対象扶養親族:38万円

- 特定扶養親族:63万円

- 老人扶養親族(同居老親等以外の者):48万円

- 老人扶養親族(同居老親等):58万円

参照:国税庁

社会保険上の扶養って?

社会保険上の「扶養」は、会社員の家族が被扶養者となり、保険料を払わずに健康保険に加入することができる制度です。通常、社会保険に入ることができない方は、国民健康保険に加入して国民健康保険料を負担しなければなりません。ですが会社員に養われている収入の少ない家族は、保険料を負担せずに、社会保険の保険を利用することができるんです。

年金についても、20歳以上60歳未満の配偶者は第3号被保険者として国民年金に加入することができますので、毎月の年金保険料を納付する必要はありません。ただしお子さんや両親などは対象外なので、20歳以上60歳未満の場合、年金については個別に納付する必要があります。

社会保険上の扶養対象者は?

大きく分けると、次の2つの要件を満たしている必要があります。

- 被扶養者となれる範囲かどうか(続柄・同居別居)

- 被扶養者の収入が一定額を超えていないか

詳しい基準につきましては、下記記事にまとめておりますのでご確認ください。

関連記事:パート収入があるけれど、私って社会保険の扶養に入れるの?

入社時や家族が増えるタイミング、年末調整時など、扶養に関する届出を忘れず行うことはとても大切です。この機会に是非、ご自身の扶養状況を確認してみてはいかがでしょうか。

以上、ゆるりがご案内しました。

コメント